Produit d’épargne apprécié des Français, le PER présente une fiscalité globalement avantageuse. Dans cet article, nous vous faisons un récapitulatif des différentes règles d’imposition s’appliquant au plan d’épargne retraite en fonction de vos choix à la sortie. Nous vous expliquons ainsi à la fois la fiscalité sur la rente liée au PER, pour une sortie en capital à terme, et lors d’une demande de déblocage anticipé.

Quelle fiscalité pour une rente PER ? Pour une sortie en capital ?

Rafraîchi en 2019 par la loi PACTE, le PER (plan d’épargne retraite) se décline désormais sous 3 formes

Un PER individuel (PERIN) et deux PER d’entreprise (collectif et obligatoire). Ouvert à tous, le nouveau PER individuel a conquis de nombreux Français.Puisque, d’après les chiffres du Ministère de l’Economie publiés en septembre 2023, le PERin réunit 58% de l’encours, avec 55,2 milliards d’euros collectés, pour un total de 3,5 millions de contrats. Les avantages du placement PERIN sont nombreux. Notamment, sa fiscalité à l’entrée et à la sortie, ainsi que la possibilité de choisir entre le versement d’une rente ou d’un capital expliquent son succès. En revanche, si vous optez pour un déblocage anticipé, le motif de ce dernier aura un impact sur votre imposition.

La fiscalité du PER individuel

Lorsque vous versez directement de l’argent sur votre PER individuel, ces versements sont dits volontaires. Ces versements volontaires offrent un avantage fiscal : ils sont déductibles de l’impôt sur le revenu s’ils ne dépassent pas un certain plafond. Pour les travailleurs non salariés (TNS), le plafond d’épargne retraite prévu en 2021 est égal à :

- 10 % du bénéfice imposable (dans la limite 37 094 € soit 8 fois le PASS 2024) + 15% de la fraction du bénéfice imposable comprise entre un et huit PASS 2024, soit 46 686 €. L’ensemble des versements TNS sont déductibles dans la limite d’un montant maximum de 85 780 euros.

- Ou 4 114 € + 15 % du bénéfice imposable compris entre 43 992 € et 351 936 € (si plus favorable, 10% du montant annuel du PASS 2024, soit 4 637 €).

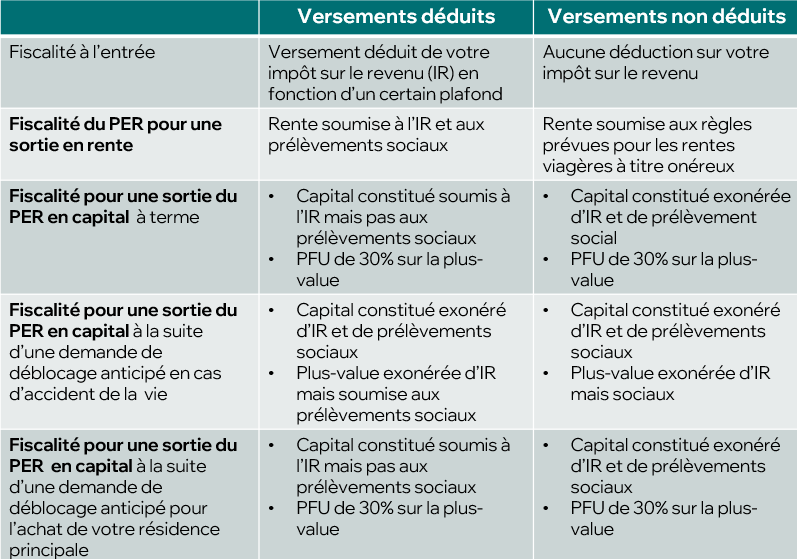

La fiscalité de la rente du PER individuel dépend selon que vos versements volontaires ont été déduits de votre revenu imposable ou non :

- Si vous les avez déduits, votre rente viagère sera soumise à l’impôt sur le revenu, ainsi qu’aux prélèvements sociaux au taux de 17,2 %.

- Si vous ne les avez pas déduits, votre rente sera soumise aux règles applicables aux rentes viagères à titre onéreux. Ainsi, seule une part de la rente est soumise à l’impôt sur le revenu, part qui dépend de votre âge lors du premier versement de votre rente : 70 % si vous avez moins de 50 ans, 50 % si vous avez entre 50 et 59 ans, 40 % si vous avez entre 60 et 69 ans, et 30 % si vous avez plus de 69 ans. Des prélèvements sociaux s’appliquent au taux de 17,2 % sur l’ensemble de la rente.

La fiscalité d’une sortie de PER en capital dépend également selon que vous avez déduit ou non vos versements volontaires :

- Si vous avez déduit vos versements volontaires, la part de capital correspondante est soumise à l’impôt sur le revenu, mais pas aux prélèvements sociaux.

- Si vous n’avez pas déduit vos versements volontaires, la part de capital correspondante est exonérée à la fois de l’impôt sur le revenu et des prélèvements sociaux.

Est aussi imposée votre plus-value réalisée à la sortie, c’est-à-dire la part de capital correspondant aux intérêts générés par votre PER. Cette plus-value est soumise au PFU, le prélèvement forfaitaire unique ou « flat tax » au taux de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux).

01

Lorsque vous versez directement de l’argent sur votre PER individuel, ces versements sont dits volontaires. Ces versements volontaires offrent un avantage fiscal : ils sont déductibles de l’impôt sur le revenu s’ils ne dépassent pas un certain plafond. Pour les travailleurs non salariés (TNS), le plafond d’épargne retraite prévu en 2021 est égal à :

- 10 % du bénéfice imposable (dans la limite 37 094 € soit 8 fois le PASS 2024) + 15% de la fraction du bénéfice imposable comprise entre un et huit PASS 2024, soit 46 686 €. L’ensemble des versements TNS sont déductibles dans la limite d’un montant maximum de 85 780 euros.

- Ou 4 114 € + 15 % du bénéfice imposable compris entre 43 992 € et 351 936 € (si plus favorable, 10% du montant annuel du PASS 2024, soit 4 637 €).

02

La fiscalité de la rente du PER individuel dépend selon que vos versements volontaires ont été déduits de votre revenu imposable ou non :

- Si vous les avez déduits, votre rente viagère sera soumise à l’impôt sur le revenu, ainsi qu’aux prélèvements sociaux au taux de 17,2 %.

- Si vous ne les avez pas déduits, votre rente sera soumise aux règles applicables aux rentes viagères à titre onéreux. Ainsi, seule une part de la rente est soumise à l’impôt sur le revenu, part qui dépend de votre âge lors du premier versement de votre rente : 70 % si vous avez moins de 50 ans, 50 % si vous avez entre 50 et 59 ans, 40 % si vous avez entre 60 et 69 ans, et 30 % si vous avez plus de 69 ans. Des prélèvements sociaux s’appliquent au taux de 17,2 % sur l’ensemble de la rente.

03

La fiscalité d’une sortie de PER en capital dépend également selon que vous avez déduit ou non vos versements volontaires :

- Si vous avez déduit vos versements volontaires, la part de capital correspondante est soumise à l’impôt sur le revenu, mais pas aux prélèvements sociaux.

- Si vous n’avez pas déduit vos versements volontaires, la part de capital correspondante est exonérée à la fois de l’impôt sur le revenu et des prélèvements sociaux.

Est aussi imposée votre plus-value réalisée à la sortie, c’est-à-dire la part de capital correspondant aux intérêts générés par votre PER. Cette plus-value est soumise au PFU, le prélèvement forfaitaire unique ou « flat tax » au taux de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux).

La fiscalité à l’entrée et à la sortie

du PER individuel (choix à faire, déblocage anticipé)

Étant donné que les versements sur votre PER individuel sont déductibles (jusqu’à un certain plafond), mais que ce choix a une incidence fiscale à la sortie, la stratégie d’optimisation peut être différente en fonction des contribuables. On considère ainsi qu’il est intéressant d’opter pour la déduction à l’entrée uniquement si votre tranche marginale d’imposition (TMI) est supérieure ou égale à 30 %. En dessous, il n’y a pas en principe de gain fiscal. Le choix de déduire ses versements est encore plus intéressant pour les personnes qui verront leur TMI diminuer au moment de leur retraite, ce qui est souvent le cas pour les entrepreneurs.

Plusieurs cas de figure permettent de débloquer vos fonds (avec une sortie à 100 % en capital) avant l’âge de la retraite tout en conservant des avantages fiscaux. Cinq de ces cas concernent des accidents de la vie :

- décès du conjoint ou du partenaire de Pacs ;

- invalidité qui vous concerne, ou vos enfants, votre conjoint ou partenaire de Pacs ;

- cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ;

- fin de vos droits aux allocations chômage ;

- situation de surendettement.

Dans ces cinq cas de figure, tous les montants correspondant aux versements effectués (déduits ou non déduits de l’IR) sont totalement exonérés (impôts + prélèvements sociaux). Seules les plus-values sont soumises aux seuls prélèvements sociaux (taux de 17,2 %).

Il existe également un sixième cas de figure qui permet un déblocage des fonds de manière anticipée : l’achat d’une résidence principale. Mais ici, l’imposition est identique à celle prévue pour une sortie en capital à terme.

01

Étant donné que les versements sur votre PER individuel sont déductibles (jusqu’à un certain plafond), mais que ce choix a une incidence fiscale à la sortie, la stratégie d’optimisation peut être différente en fonction des contribuables. On considère ainsi qu’il est intéressant d’opter pour la déduction à l’entrée uniquement si votre tranche marginale d’imposition (TMI) est supérieure ou égale à 30 %. En dessous, il n’y a pas en principe de gain fiscal. Le choix de déduire ses versements est encore plus intéressant pour les personnes qui verront leur TMI diminuer au moment de leur retraite, ce qui est souvent le cas pour les entrepreneurs.

02

Plusieurs cas de figure permettent de débloquer vos fonds (avec une sortie à 100 % en capital) avant l’âge de la retraite tout en conservant des avantages fiscaux. Cinq de ces cas concernent des accidents de la vie :

- décès du conjoint ou du partenaire de Pacs ;

- invalidité qui vous concerne, ou vos enfants, votre conjoint ou partenaire de Pacs ;

- cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ;

- fin de vos droits aux allocations chômage ;

- situation de surendettement.

Dans ces cinq cas de figure, tous les montants correspondant aux versements effectués (déduits ou non déduits de l’IR) sont totalement exonérés (impôts + prélèvements sociaux). Seules les plus-values sont soumises aux seuls prélèvements sociaux (taux de 17,2 %).

Il existe également un sixième cas de figure qui permet un déblocage des fonds de manière anticipée : l’achat d’une résidence principale. Mais ici, l’imposition est identique à celle prévue pour une sortie en capital à terme.

Tableau récapitulatif de la fiscalité du PER (rente et capital)

Estimez vos économies d’impôts !

Garance met à disposition un simulateur fiscal vous permettant de déterminer votre plafond de déductibilité d’épargne retraite, mais également d’estimer le montant de l’économie d’impôts que vous réaliseriez en réalisant des versements sur l’un de nos PER. Visualisez en quelques clics l’avantage fiscal du PER.

Garance Sérénité,

votre PER individuel adapté aux TNS

Vous êtes intéressé par l’ouverture d’un PER individuel afin d’obtenir un complément de ressources pendant votre retraite ? Le tout sans aucune obligation, et en effectuant des versements à votre rythme en fonction de vos disponibilités ? Garance vous offre cette possibilité avec deux PER adaptés à vos objectifs.

Avec Garance Sérénité, vous constituez un complément de revenus pour votre retraite grâce à un produit en points dont la valeur de calcul de la rente ne peut diminuer, vous garantissant ainsi une rente ou un capital supplémentaire.

Garance Vivacité le PER pour gonfler votre retraite.

Avec Garance Vivacité, diversifiez vos investissements grâce à un produit multi actifs pour dynamiser votre épargne.

Découvrez

nos autres conseils

-

09.07.2026

Les services Garance Le petit financier

Les services Garance Le petit financierLe petit financier- Juillet 2026

-

30.06.2026

Epargne Garance et ses actualités Optimiser mes revenus et mon patrimoine

Epargne Garance et ses actualités Optimiser mes revenus et mon patrimoineComment lisser le risque quand on investit ?

-

25.06.2026

Garance et ses actualités Epargne Optimiser mes revenus et mon patrimoine Retraite

Garance et ses actualités Epargne Optimiser mes revenus et mon patrimoine RetraiteÉpargne : comment choisir entre sécurité et placements dynamiques ?

-

17.06.2026

Epargne Garance et ses actualités

Epargne Garance et ses actualitésFaut-il investir en 2026 malgré l’incertitude ?