L’or : valeur refuge ou véritable moteur de performance ?

Lorsque l’on évoque l’or, on pense immédiatement à la « protection » ou à la « valeur refuge ». Pourtant, ces derniers mois, l’or ne s’est pas contenté de jouer un rôle défensif, il s’est imposé comme l’un des actifs les plus performants de l’année.

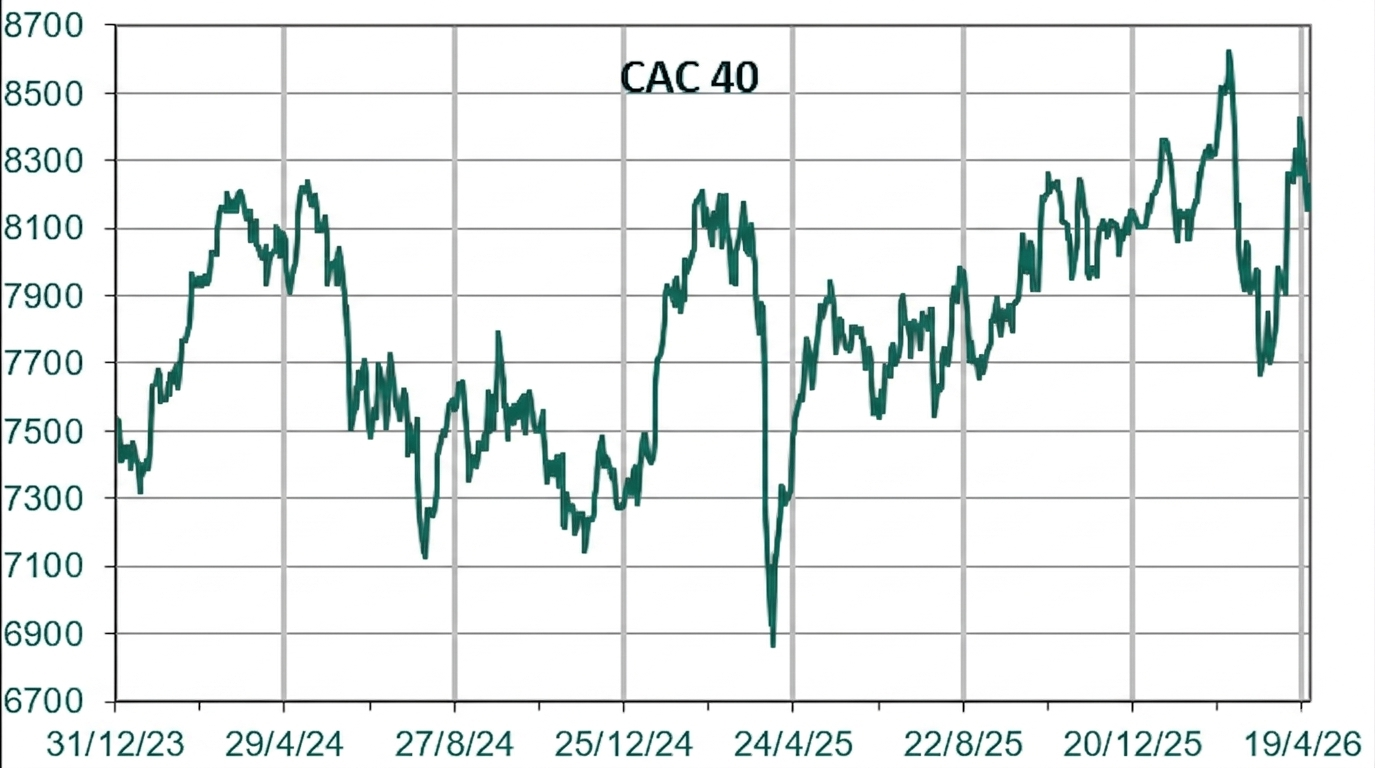

À fin 2025, sa progression dépasse les 45 %, surperformant ainsi les actions puisque l’indice CAC 40 s’est adjugé +10,4 % en 2025 et le S&P 500 +16 %. L’or fait également mieux que l’immobilier (hausse des prix d’environ 1 % en France selon la FNAIM), ainsi que le bitcoin (-6,3 % contre euro en 2025).

Autrement dit, l’or n’a pas simplement amorti les incertitudes : il a surperformé les différentes classes d’actifs.

Plusieurs éléments expliquent cette dynamique : les tensions géopolitiques, les achats massifs des banques centrales, ou encore la volonté des investisseurs de diversifier leurs placements en raison de valorisations jugées trop élevées sur certaines classes d’actifs.

L’or agit ainsi comme un baromètre de la confiance globale : lorsque la visibilité diminue, sa demande augmente. Mais 2025 démontre qu’il peut aussi devenir un véritable moteur de performance lorsque l’environnement macroéconomique s’y prête.

Cependant, la dynamique actuelle concerne plus largement les matières premières. Les métaux industriels, indispensables aux infrastructures et à la transition énergétique, ainsi que l’énergie, bénéficient de tendances fortes. Se concentrer uniquement sur l’or reviendrait ainsi à miser sur un seul segment, alors qu’une exposition plus large permet de diversifier les moteurs de performance.

C’est dans cette logique que nous avons référencé chez Garance l’ETF* Amundi Bloomberg Equal-weight Commodity ex-Agriculture (ISIN : LU1829218749).

Cet ETF* réplique l’indice Bloomberg Energy & Metals Equal-Weighted.

La notion d’« equal-weight » signifie que les grandes composantes de l’indice, telles que l’énergie, les métaux industriels et les métaux précieux (dont l’or), sont réparties de manière équilibrée. La composition réelle de l’indice est accessible ici.

Contrairement à certains indices traditionnels où l’énergie peut représenter une part dominante, cette approche évite qu’un seul segment ne concentre l’essentiel de l’exposition. L’investisseur bénéficie ainsi d’une répartition plus homogène entre plusieurs moteurs de performance liés aux matières premières.

*ETF (Exchange Traded Fund) : Également appelé « tracker », il s’agit d’un fonds d’investissement qui réplique la performance d’un indice boursier. Il se négocie en Bourse en temps réel, comme une action ordinaire, offrant ainsi une diversification instantanée à des frais de gestion généralement bas.

L’objectif chez Garance n’est pas de proposer une exposition isolée à l’or, mais d’intégrer la thématique des matières premières de manière cohérente au sein d’une allocation diversifiée. Cet indice est d’ailleurs utilisé dans toutes nos gestions pilotées.

Tout investissement sur des supports en unités de compte comporte un risque de perte en capital.

Retrouvez plus d’informations sur l’ETF* :

- Document d’information clé (DIC)

https://www.amundietf.fr/pdfDocuments/kid-priips/LU1829218749/FRA/FRA/20251205

https://www.amundietf.fr/pdfDocuments/monthly-factsheet/LU1829218749/FRA/FRA/INSTITUTIONNEL/ETF/20260131

projet ? Discutons-en !

projet ? Discutons-en !