Chez Garance, notre mission est de vous simplifier la finance pour vous aider à atteindre vos objectifs. Le petit financier vous offre des conseils sur mesure pour une épargne qui vous ressemble. Chaque trimestre nous abordons une nouvelle notion financière, après les fonds d’investissement (OPCVM) c’est au tour du fonds en euros. Un pilier de l’assurance vie et du PER, qui garantit sécurité et rendement pour votre épargne.

Le petit financier

Qu’est-ce que le fonds en euros ?

Le fonds en euros (ou support euro ou actif général) est un placement phare de l’assurance vie et du plan d’épargne retraite (PER). Sa grande force ? La sécurité du capital : quoi qu’il arrive (sauf en cas de faillite de l’assureur), vous ne perdez pas votre mise de départ. En prime, les intérêts gagnés chaque année sont définitivement acquis, grâce au fameux effet de cliquet.

Ce type de support a vu le jour dans les années 1980 en France, à une époque où les rendements dépassaient souvent les 5%. Avec la baisse généralisée des taux d’intérêt, les gains se sont tassés, oscillant aujourd’hui autour de 1,5% à 3,5 % par an. Moins spectaculaire, mais toujours rassurant.

Comment ca marche ?

L’argent que vous placez est majoritairement investi dans des obligations d’État ou d’entreprises, réputées stables et peu risquées. Ce “coussin de sécurité” complété des fonds propres de Garance permet d’assurer la protection du capital et un rendement sur le long terme.

Le fonds en euros est parfait pour ceux qui recherchent de la stabilité et ont un horizon de placement court (inférieur à 5 ans). C’est le matelas de sécurité de votre épargne pas de prise de risque, un peu de rendement, et une épargne toujours disponible. Idéal pour sécuriser une partie de son patrimoine.

Découvrez la composition du fonds euro de Garance

Une notion, un support

Aujourd’hui pas d’unité de compte mais le fonds euro de Garance, 23,46% de performance (net de frais de gestion et hors prélèvements sociaux et fiscaux) en 7 ans pour un des meilleurs fonds du marché. Les performances passées ne préjugent pas de celles à venir.

Le top 5 des performances des Unités de compte de Garance Epargne

L’investissement sur des supports en unités de compte comporte un risque de perte en capital. L’assureur s’engage sur le nombre d’unités de compte, net de tous frais, inscrites sur les supports et non pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

| Unité de Compte | Performance T4 2024 |

|---|---|

| Amundi Nasdaq 100 | 13,72 % |

| JPM US Select Equity Fund A Acc EUR | 9,38 % |

| Amundi MSCI World II UCITS ETF DIST | 7.94 % |

| FF Global Technology Fund A EUR Acc | 7.66 % |

| Allianz Glb Artificl Intell ATH2 EUR Acc | 7.07 % |

Que s’est-il passé ces derniers mois sur les marchés financiers ?

Marché action

Les actions européennes ont été orientées à la baisse au dernier trimestre de 2024 : l’indice CAC 40 s’est replié de 3.3% et de 2.2% sur l’ensemble de l’année. L’environnement politique a particulièrement pesé puisqu’en octobre, l’approche des élections américaines a incité les investisseurs à la prudence et ensuite, les déclarations du président élu n’ont pas été favorables aux sociétés non-américaines.

L’incertitude politique s’est accrue dans la zone euro avec l’annonce d’élections anticipées en Allemagne et l’impossibilité de faire adopter un budget en France, aboutissant à la censure du gouvernement. Par ailleurs, les statistiques macroéconomiques se sont avérées médiocres en Europe et les résultats publiés par les sociétés au titre du troisième trimestre ont été plutôt mitigées. Enfin, les tensions sur le marché obligataire, auquel les actions sont sensibles, se sont accrues après que la banque centrale américaine eut révisé le rythme de son assouplissement monétaire pour 2025.

Evolution de l’indice du CAC 40

Marché obligatoire

La Banque Centrale Européenne a baissé ses taux directeurs de 25 points de base à deux reprises au cours du quatrième trimestre, ce qui ramène le taux de dépôts à 3%. Selon les anticipations de marché, celui-ci devrait désormais converger vers 2% avant la fin du premier semestre 2025.

Les primes de risque sur le segment des émetteurs privés restent sur un point bas, soutenues par une activité économique toujours résiliente aux Etats-Unis. L’évolution de l’environnement économique sera particulièrement scrutée en 2025 alors que l’activité reste morose en Europe et en Chine.

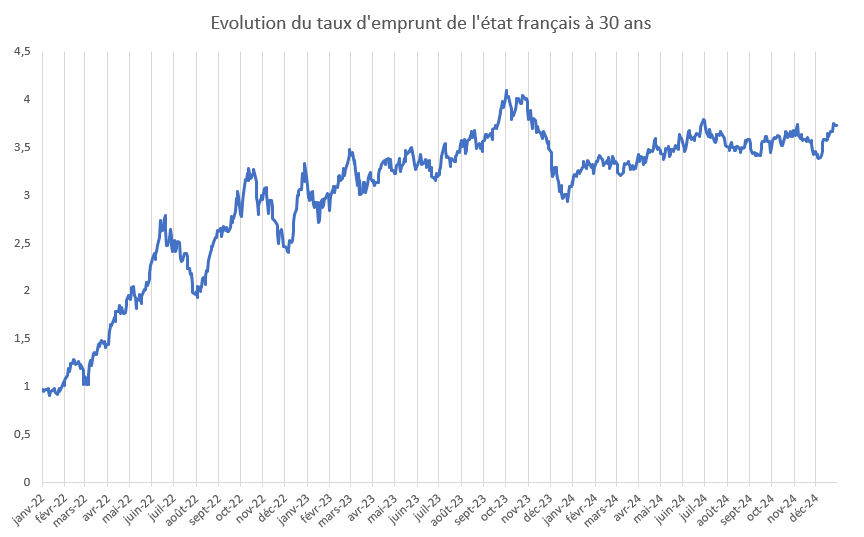

Enfin, les investisseurs seront également attentifs à la situation budgétaire de l’Etat français. Les agences de notations ont toutes dégradé leurs notations financières du pays en 2024. La France devra retrouver de la crédibilité auprès des investisseurs internationaux si elle souhaite améliorer ses conditions de financement. A fin 2024, l’écart de taux avec l’Allemagne dépassait 80 points de base sur le segment 10 ans.

Evolution du taux d’emprunt de l’état français à 30 ans

Va falloir se lever taux pour faire mieux que Garance

En 2024, notre assurance vie continue de faire la différence avec un taux de rendement de 3,5% sur le fonds euros (net de frais de gestion hors prélèvements sociaux et fiscaux). Soit une performance cumulée de 23,46% (net de frais de gestion hors prélèvements sociaux et fiscaux) en 7 ans. Les performances passées ne préjugent pas de celle à venir.

projet ? Discutons-en !

projet ? Discutons-en !