Les performances du fonds euros Garance

En 2025, les fonds en euros Garance Epargne et Garance Vivacité affichent des performances de 3,5 % et de 4,5% nets de frais de gestion hors prélèvements sociaux et fiscaux, identiques à celles de l’an dernier. Les performances passées ne préjugent pas de celles à venir.

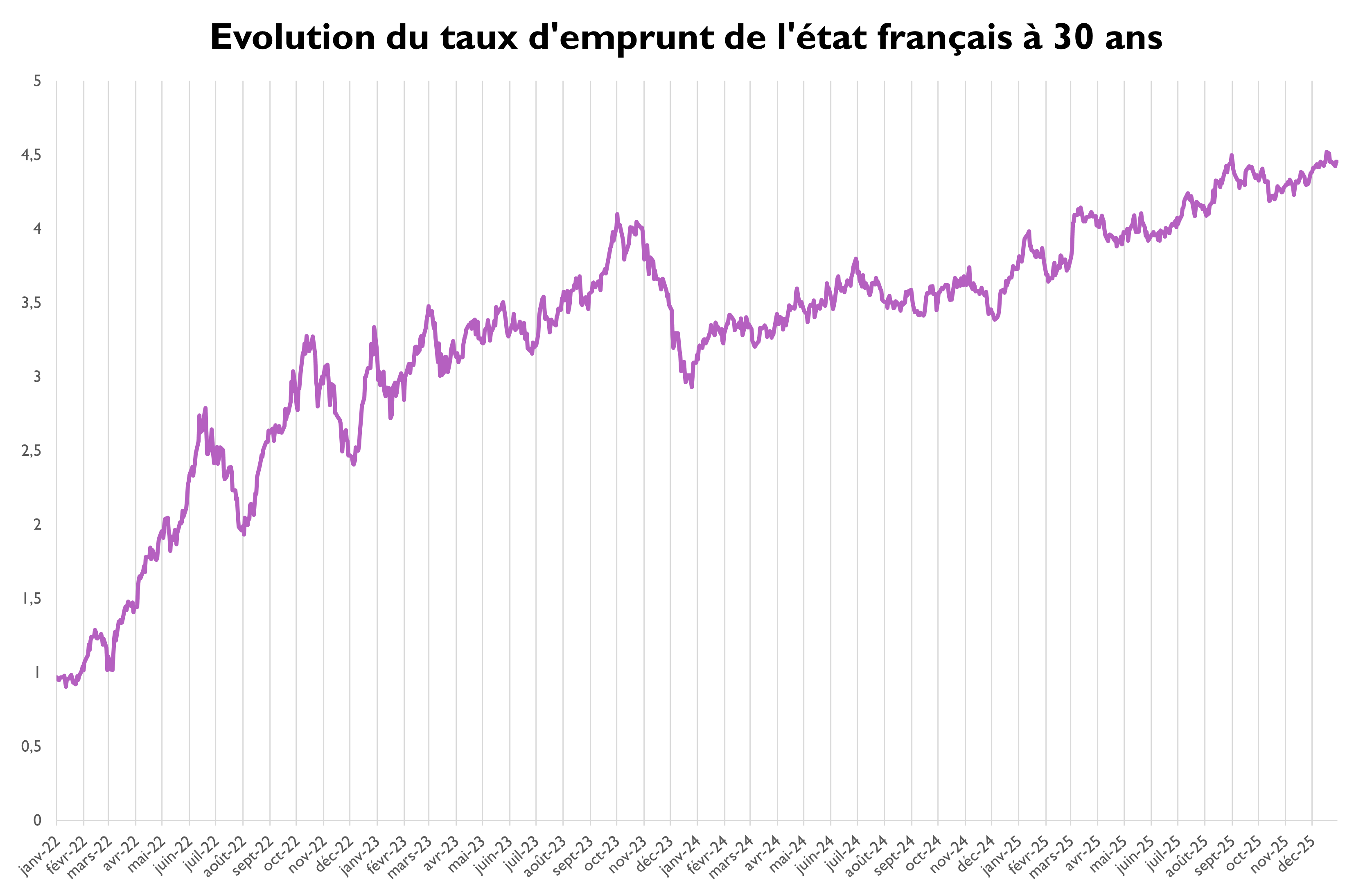

Ce résultat s’appuie sur une gestion financière anticipative et rigoureuse, menée sur le long terme. Lorsque les taux d’intérêt étaient très bas, les investissements obligataires ont été volontairement limités afin d’éviter des rendements peu attractifs. Dans le même temps, une part du fonds a été investie dans des actifs diversifiés – immobilier, infrastructures et entreprises non cotées – aujourd’hui sources de revenus réguliers.

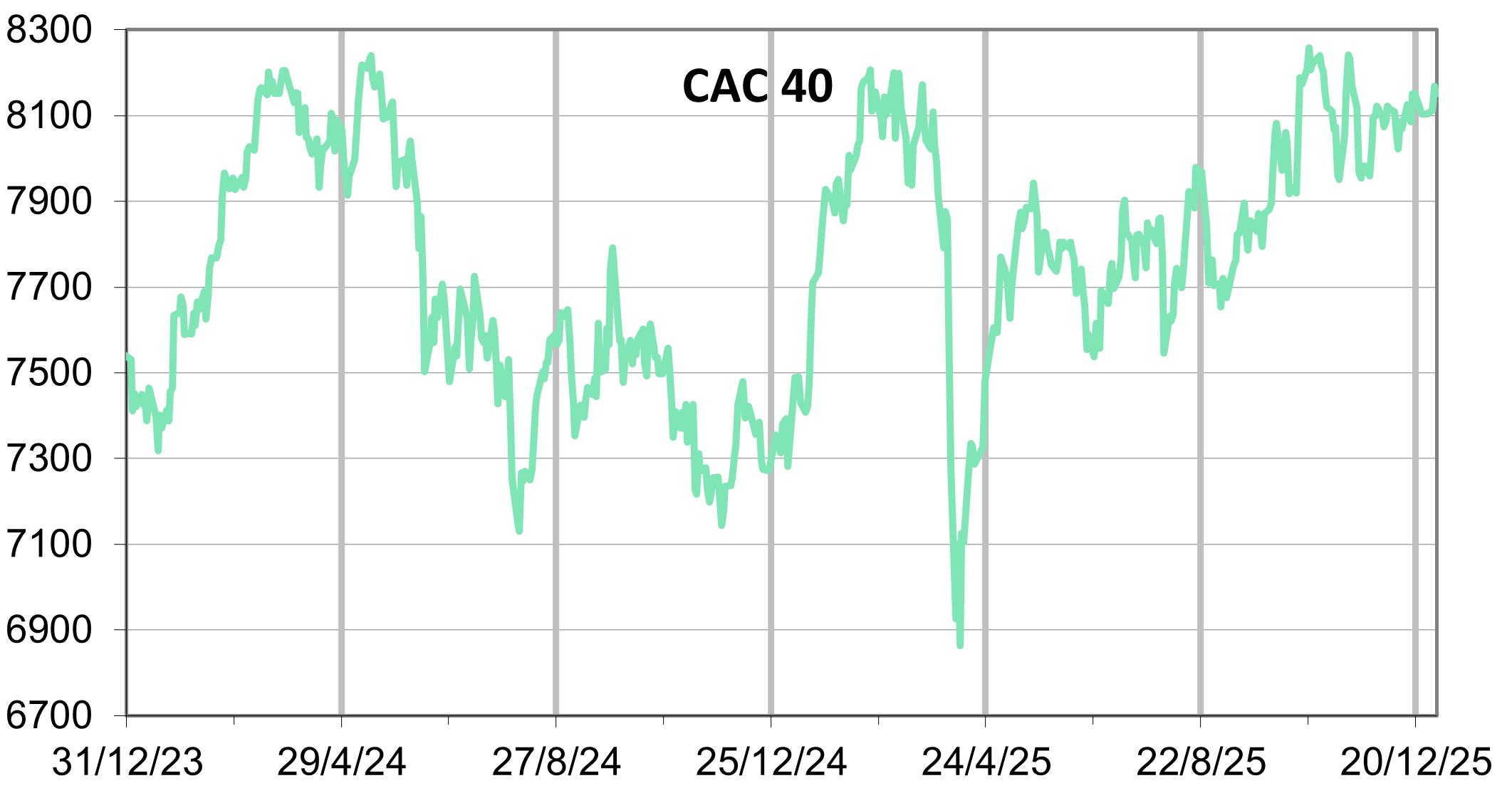

Avec la remontée des taux, le portefeuille obligataire a été progressivement renforcé, en privilégiant des échéances longues et une diversification européenne équilibrée. Cette approche permet de conjuguer rendement, visibilité et sécurité.

La poche actions, gérée activement, contribue également à la performance. Elle repose sur des arbitrages mesurés, visant à capter des opportunités lorsque les marchés évoluent, tout en maîtrisant les risques.

Enfin, fidèle à ses valeurs mutualistes, Garance fait le choix de redistribuer largement la performance à ses clients, en privilégiant le rendement servi plutôt que la mise en réserve des résultats.

projet ? Discutons-en !

projet ? Discutons-en !